Transparenzhinweis – Beitrag mit Unterstützung von KI erstellt

Wer über den Ruhestand nachdenkt, stößt derzeit gleich auf mehrere sozialpolitische Reizthemen: den früheren Rentenstart, die finanziellen Einbußen durch Abschläge und eine Debatte darüber, welche Leistungen die Solidarsysteme künftig noch tragen sollen. Während Tabellen zur „Rente ab 63“ in vielen Medien hohe Aufmerksamkeit bekommen, zeigt ein Trendbarometer zur Gesundheitspolitik zugleich, wie sensibel die Bevölkerung auf mögliche Eigenbeteiligungen reagiert – besonders beim Zahnersatz. Beides verweist auf dieselbe Kernfrage: Wie verlässlich sind die sozialen Sicherungssysteme, wenn Ansprüche, Beiträge und Leistungen zugleich unter Druck stehen?

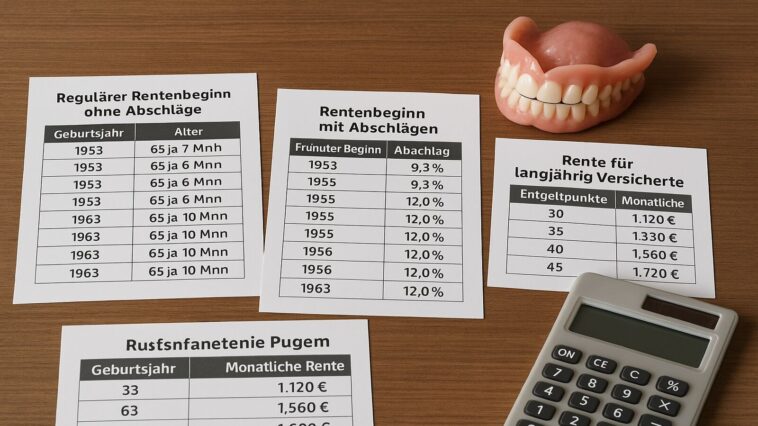

Früher in Rente: Was „ab 63“ heute tatsächlich bedeutet

Regelaltersgrenze steigt weiter – und verschiebt die Planung

Die Regelaltersgrenze wird seit Jahren schrittweise angehoben. Für viele Jahrgänge bedeutet das: Der reguläre, abschlagsfreie Rentenbeginn liegt nicht mehr bei 65, sondern je nach Geburtsjahr bei 66 Jahren und mehreren Monaten – und für später Geborene bei 67. Damit wird die Lücke größer zwischen dem Wunsch nach einem früheren Ausstieg und dem Zeitpunkt, an dem die volle Rente ohne Kürzungen möglich ist.

35 Versicherungsjahre: Zugang zur vorgezogenen Altersrente – aber mit Abschlägen

Ein früherer Rentenbeginn ab 63 ist für Versicherte mit mindestens 35 Versicherungsjahren möglich. Diese Option ist allerdings typischerweise mit dauerhaften Abschlägen verbunden. Die Logik dahinter ist versicherungsmathematisch: Wer früher in Rente geht, bezieht die Leistung länger und hat zugleich weniger Beitragsjahre und damit oft weniger Entgeltpunkte gesammelt. Beides senkt den monatlichen Zahlbetrag.

45 Beitragsjahre: „Besonders langjährig Versicherte“ und die Grenze ohne Abschläge

Für besonders langjährig Versicherte mit 45 Beitragsjahren existiert ein eigener Zugang zur Altersrente, der grundsätzlich ohne Abschläge möglich ist. Entscheidend ist dabei das jeweils geltende Zugangsalter, das für die Jahrgänge schrittweise angehoben wird. In der Praxis führt das zu einer verbreiteten Verwechslung: Der Begriff „Rente mit 63“ wird oft pauschal verwendet, obwohl die abschlagsfreie Variante längst nicht für alle Jahrgänge bei 63 liegt und die Details stark vom Geburtsjahr abhängen.

Die Einbußen sind dauerhaft: Warum Abschläge mehr sind als ein kurzfristiger Preis

Wer vor der Regelaltersgrenze in die Rente geht, zahlt den Abschlag nicht nur „für ein paar Jahre“, sondern lebenslang. Das kann über die gesamte Rentenbezugsdauer einen erheblichen Unterschied ausmachen – besonders dann, wenn die Rente ohnehin knapp kalkuliert ist oder zusätzliche Ausgaben im Alter zunehmen. Hinzu kommt, dass der Bruttobetrag nicht dem Nettobetrag entspricht: Beiträge zur Kranken- und Pflegeversicherung sowie gegebenenfalls Steuern mindern die Auszahlung, sodass der finanzielle Spielraum im Alltag häufig kleiner ausfällt als erwartet.

Parallel dazu rückt eine weitere Stellschraube in den Blick: die Rentenanpassung. Für 2026 steht eine erneute Erhöhung im Raum, die sich wie üblich an der Lohnentwicklung orientiert und im Jahresverlauf politisch finalisiert wird. Solche Anpassungen können Renten zwar spürbar steigen lassen, ändern aber nichts am Mechanismus der Abschläge: Wer gekürzt startet, bleibt auf einem dauerhaft niedrigeren Ausgangsniveau.

Zahnersatz als Warnsignal: Wenn Eigenbeteiligungen politisch heikel werden

Während Rentenfragen die langfristige Einkommensseite betreffen, zeigt der Streit um Zahnersatz die Ausgabenseite im Alltag. Vorschläge, zahnmedizinische Leistungen stärker aus dem Leistungskatalog der gesetzlichen Krankenversicherung herauszunehmen oder Eigenanteile auszuweiten, lösen regelmäßig starken Widerstand aus. Das ist nicht nur ein emotionales Thema, sondern auch ein sozialpolitisches: Zahnersatz kann hohe Summen kosten und trifft Menschen mit geringer Rente besonders hart.

In der aktuellen Debatte wird zudem sichtbar, wie schnell einzelne Reformideen als „Einzelvorschläge“ wahrgenommen werden, wenn ein Gesamtkonzept fehlt. Genau diese Wahrnehmung verstärkt die Unsicherheit: Wenn auf der einen Seite über längeres Arbeiten, auf der anderen Seite über Leistungskürzungen oder höhere Zuzahlungen gesprochen wird, entsteht der Eindruck eines Systems, das im Alltag teurer wird und zugleich später leistet.

Fazit

Die aktuellen Trendthemen rund um „Rente ab 63“, Abschläge und Zahnersatz sind keine voneinander getrennten Aufreger, sondern Teile einer zusammenhängenden Verteilungsfrage. Ein früher Rentenstart bleibt möglich, ist aber häufig mit lebenslangen Kürzungen verbunden und verlangt eine realistische Rechnung. Gleichzeitig zeigt die Zahnersatz-Debatte, wie sensibel die Öffentlichkeit auf zusätzliche Belastungen reagiert, wenn Alterseinkommen ohnehin unter Druck stehen. Sozialpolitik steht damit vor der Herausforderung, Reformen nicht nur zu verkünden, sondern nachvollziehbar zu begründen – und als Gesamtpaket zu erklären.

Quellen

stern.de – „Rente ab 63: Diese Tabellen zeigen, wann Sie in Rente gehen können“ (11. Februar 2026)

mainpost.de – „Rente für besonders langjährig Versicherte: Wie hoch fällt sie aus?“ (11. Februar 2026)

n-tv.de – „‚Summe wilder Einzelvorschläge‘: CDU-Arbeitnehmerflügel beklagt Erscheinungsbild der Union“ (11. Februar 2026)

stern.de – „Rentenerhöhung 2026: So viel Geld gibt es seit diesem Jahr mehr“ (11. Februar 2026)